Verena Poloni

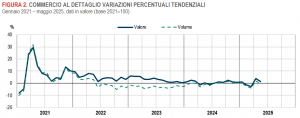

Istat: Commercio al dettaglio in Italia - maggio 2025

A maggio 2025 si stima, per le vendite al dettaglio, una diminuzione congiunturale sia in valore (-0,4%) che in volume (-0,5%). Sono in calo le vendite dei beni alimentari (-0,9% in valore e -1,2% in volume) mentre sono stazionarie quelle dei beni non alimentari.

Nel trimestre marzo-maggio 2025, in termini congiunturali, le vendite al dettaglio sono in diminuzione dello 0,1% in valore e dello 0,5% in volume. Sono in aumento le vendite dei beni alimentari in valore (+0,4%) mentre diminuiscono quelle in volume (-0,4%); per le vendite dei beni non alimentari si registra un calo sia in valore sia in volume (rispettivamente -0,3% e -0,6%).

Su base tendenziale, a maggio 2025, le vendite al dettaglio registrano una variazione positiva dell’1,3% in valore e un calo dello 0,3% in volume. Le vendite dei beni alimentari aumentano in valore (+2,5%) e subiscono una flessione in volume (-0,4%), così come quelle dei beni non alimentari (rispettivamente +0,4% e -0,1%).

Per quanto riguarda i beni non alimentari, si registrano variazioni tendenziali eterogenee tra i vari gruppi. Gli aumenti maggiori riguardano i Prodotti di profumeria, cura della persona (+4,3%) e Foto ottica e pellicole, supporti magnetici, strumenti musicali (+2,7%) mentre i cali più consistenti si osservano per Cartoleria, libri, giornali e riviste (-3,5%) e Dotazioni per l’informatica, telecomunicazioni, telefonia (-2,6%).

Rispetto a maggio 2024, il valore delle vendite al dettaglio è in aumento per la grande distribuzione (+3,2%), risulta in calo per le imprese operanti su piccole superfici (-0,4%) e il commercio elettronico (-0,9%), ed è stazionario per le vendite fuori dai negozi.

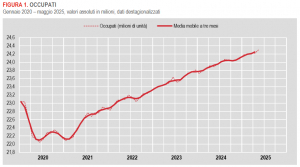

Istat: Occupati e disoccupati in Italia - maggio 2025 (dati provvisori)

A maggio 2025, su base mensile, la crescita di occupati e disoccupati si associa al calo degli inattivi.

L’aumento degli occupati (+0,3%, pari a +80mila unità) coinvolge uomini, donne, dipendenti permanenti, autonomi e coloro che hanno almeno 50 anni d’età; si registra invece un calo tra i dipendenti a termine e nelle altre classi d’età. Il tasso di occupazione sale al 62,9% (+0,2 punti).

La crescita delle persone in cerca di lavoro (+7,1%, pari a +113mila unità) riguarda entrambe le componenti di genere ed è diffusa in tutte le classi d’età. Il tasso di disoccupazione sale al 6,5% (+0,4 punti), quello giovanile al 21,6% (+1,7 punti).

La diminuzione degli inattivi tra i 15 e i 64 anni (-1,4%, pari a -172mila unità) coinvolge uomini, donne e tutte le classi d’età. Il tasso di inattività scende al 32,6% (-0,5 punti).

Confrontando il trimestre marzo-maggio 2025 con quello precedente (dicembre 2024-febbraio 2025), si registra un aumento di 93mila occupati (+0,4%).

Nel confronto trimestrale, crescono le persone in cerca di lavoro (+0,8%, pari a +13mila unità) e diminuiscono gli inattivi di 15-64 anni (-0,8%, pari a -94mila unità).

A maggio 2025, il numero di occupati supera quello di maggio 2024 dell’1,7% (+408mila unità); l’aumento riguarda gli uomini, le donne, i 25-34enni e gli ultra 50enni, a fronte di una diminuzione tra i 15-24enni e i 35-49enni. Il tasso di occupazione, in un anno, sale di 0,8 punti percentuali.

Rispetto a maggio 2024, cresce il numero di persone in cerca di lavoro (+0,9%, pari a +15mila unità) e diminuisce quello degli inattivi tra i 15 e i 64 anni (-2,6%, pari a -320mila).

Le differenze di genere

A maggio 2025, rispetto al mese precedente, sia tra gli uomini sia tra le donne aumentano i tassi di occupazione (+0,1 e +0,2 punti rispettivamente) e di disoccupazione (+0,5 e +0,3 punti); il tasso di inattività cala di 0,5 punti tra i primi e 0,4 punti tra le seconde.

Anche su base annua per entrambe le componenti di genere aumenta il tasso di occupazione (+0,9 punti tra gli uomini e +0,7 punti tra le donne) e diminuisce quello di inattività (-1,1 e -0,5 punti, rispettivamente); il tasso di disoccupazione cresce tra i primi (+0,2 punti) e cala tra le seconde (-0,4 punti).

Occupazione dipendente e indipendente

La crescita congiunturale del numero di occupati, registrata a maggio 2025, è trainata dall’aumento dei dipendenti permanenti (+0,4%) e degli autonomi (+0,3%) che più che compensa la diminuzione dei dipendenti a termine (-0,2%).

In termini tendenziali, l’occupazione cresce del 2,4% tra i dipendenti permanenti e del 3,5% tra gli autonomi, mentre cala tra i dipendenti a termine (-5,5%).

La partecipazione al mercato del lavoro per classi di età

Tra aprile e maggio 2025, per i 15-34enni diminuiscono i tassi di occupazione e inattività e aumenta quello di disoccupazione. Anche per le altre classi di età il tasso di inattività cala, ma cresce quello di occupazione; il tasso di disoccupazione sale tra i 35-49enni ed è stabile tra i 50-64enni.

Su base annua, il tasso di occupazione diminuisce per i 15-24enni, è stabile tra i 25-34enni e aumenta nelle altre classi di età; il tasso di disoccupazione cresce tra chi ha meno di 50 anni d’età e diminuisce tra i 50-64enni, quello di inattività, infine, aumenta tra i 15-24enni e cala nelle altre classi.

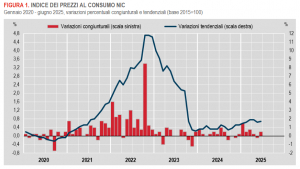

Istat: Inflazione - in Italia +1,7% nel mese di giugno 2025 (provvisorio)

Secondo le stime preliminari, nel mese di giugno 2025 l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, registra una variazione del +0,2% su base mensile e del +1,7% su giugno 2024 (da +1,6% del mese precedente).

La dinamica tendenziale dell’indice generale risente dell’accelerazione dei prezzi dei Beni alimentari non lavorati (da +3,5% a +4,2%) e lavorati (da +2,7% a +3,0%) e di quelli dei Servizi relativi ai trasporti (da +2,6% a +2,9%), oltre che dell’attenuarsi della flessione dei prezzi dei Beni durevoli (da -1,1% a -0,8%). Decelerano, invece, i prezzi dei Beni energetici regolamentati (da +29,3% a +22,7%) e si amplia la flessione di quelli dei Beni energetici non regolamentati (da -4,3% a -4,6%).

Nel mese di giugno l’“inflazione di fondo”, al netto degli energetici e degli alimentari freschi, accelera (da +1,9% a +2,1%), mentre quella al netto dei soli beni energetici resta stabile (a +2,1%).

La crescita tendenziale dei prezzi dei beni si accentua lievemente (da +0,8% a +1,0%), come anche quella dei servizi (da +2,6% a +2,7%). Il differenziale inflazionistico tra il comparto dei servizi e quello dei beni si riduce seppur di poco, portandosi a +1,7 punti percentuali da +1,8 del mese precedente.

I prezzi dei Beni alimentari, per la cura della casa e della persona mostrano una dinamica in accelerazione (da +2,7% a +3,1%); accelerano anche quelli dei prodotti ad alta frequenza d’acquisto (da +1,5% a +2,1%).

La variazione congiunturale positiva dell’indice generale è dovuta prevalentemente all’aumento dei prezzi dei Servizi relativi ai trasporti (+1,1%), dei Servizi ricreativi, culturali e per la cura della persona (+0,8%) e dei Beni alimentari lavorati (+0,6%); tali effetti sono stati solo in parte compensati dalla diminuzione dei prezzi dei Beni energetici regolamentati (-2,9%) e non regolamentati (-1,1%) e di quelli dei Beni alimentari non lavorati (-0,4%).

L’inflazione acquisita per il 2025 è pari a +1,4% per l’indice generale e a +1,8% per la componente di fondo.

In base alle stime preliminari, l’indice armonizzato dei prezzi al consumo (IPCA) registra una variazione pari a +0,2% su base mensile e a +1,7% su base annua (stabile rispetto al mese precedente).

Istat: Prezzi delle abitazioni - 1° trimestre 2025 (provvisorio)

Secondo le stime preliminari, nel primo trimestre 2025 l’indice dei prezzi delle abitazioni (IPAB) acquistate dalle famiglie, per fini abitativi o per investimento, diminuisce dello 0,2% rispetto al trimestre precedente e aumenta del 4,4% su base annua (stessa variazione tendenziale del quarto trimestre 2024).

La stabilizzazione della dinamica tendenziale dell’IPAB risente, da un lato, dell’accelerazione dei prezzi delle abitazioni già esistenti (da +3,4% del quarto trimestre 2024 a +4,9% del primo trimestre 2025) e, dall’altro lato, del forte rallentamento dei prezzi delle abitazioni nuove (dal +9,2% al +1,5%). Questi andamenti si manifestano in un contesto di crescita dei volumi di compravendita: +11,2% la variazione tendenziale registrata nel primo trimestre 2025 dall’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate per il settore residenziale (dopo il +7,6% del trimestre precedente).

Su base congiunturale, la lieve flessione dell’IPAB (-0,2%) è imputabile unicamente ai prezzi delle abitazioni nuove che diminuiscono dell’8,7%; quelli delle abitazioni già esistenti registrano infatti una crescita dell’1,7%.

Il tasso di variazione acquisito dell’IPAB per il 2025 è pari a +1,4%, sintesi di un aumento del 2,5% per le abitazioni già esistenti e una riduzione del 4,0% per le abitazioni nuove.

Con i dati del primo trimestre 2025 sono stati aggiornati, come di consueto, i pesi utilizzati per il calcolo degli indici dei prezzi delle abitazioni nuove e di quelle già esistenti. In particolare, il peso delle abitazioni nuove aumenta leggermente portandosi al 17,60% (era il 17,36% nel 2024), mentre quello relativo alle abitazioni già esistenti scende all’82,40% (rispetto all’82,64% dello scorso anno).

Istat: Noi Italia. 100 statistiche per capire il Paese in cui viviamo

Il prodotto Noi Italia, diffuso con cadenza annuale dal 2008, in un’ottica divulgativa della statistica ufficiale, patrimonio comune, offre una selezione di oltre 100 statistiche tematiche sulla realtà dell’Italia, delineando un quadro di sintesi dei diversi fenomeni che caratterizzano il nostro Paese (ambientali, demografici, economici e sociali), delle differenze regionali e del suo posizionamento nel contesto europeo.

Istat: Inflazione - in Italia +1,6% nel mese di maggio 2025 (definitivo)

Nel mese di maggio 2025, l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, registra una diminuzione dello 0,1% su base mensile e un aumento dell’1,6% su base annua (dal +1,9% del mese precedente); la stima preliminare era +1,7%.

Consulta il Testo integrale e nota metodologica

Istat: Commercio con l’estero e prezzi all’import - aprile 2025

Ad aprile 2025 si stima una flessione congiunturale delle esportazioni (-2,8%) e un aumento modesto delle importazioni (+0,3%). La diminuzione su base mensile dell’export si deve all’ampia riduzione delle vendite verso l’area extra UE (-7,0%), mentre le esportazioni verso l’area UE crescono dell’1,5%.

Nel trimestre febbraio-aprile 2025, rispetto al precedente, l’export cresce del 3,1%, l’import del 2,9%.

Ad aprile 2025 l’export cresce su base annua dello 0,4% in termini monetari mentre si riduce del 3,7% in volume. La modesta crescita tendenziale dell’export in valore è sintesi di un incremento per i mercati UE (+2,1%) e di una contrazione per quelli extra UE (-1,4%). L’import registra una crescita tendenziale del 5,4% in valore, che coinvolge in misura molto più marcata l’area extra UE (+11,5%), rispetto a quella UE (+0,8%); in volume, le importazioni crescono dell’1,4%.

Su base annua, tra i settori che più contribuiscono a sostenere l’export nazionale si segnalano: articoli farmaceutici, chimico-medicinali e botanici (+30,1%), metalli di base e prodotti in metallo, escluse macchine e impianti (+5,5%) e prodotti alimentari, bevande e tabacco (+4,6%). All’opposto i contributi negativi maggiori derivano dalla riduzione delle vendite di mezzi di trasporto, esclusi autoveicoli (-17,1%), coke e prodotti petroliferi raffinati (-31,1%), articoli sportivi, giochi, strumenti musicali, preziosi, strumenti medici e altri prodotti non classificati altrove (n.c.a.) (-12,0%) e autoveicoli (-9,3%).

Su base annua, Svizzera (+18,9%) e Spagna (+14,3%) forniscono i contributi positivi maggiori all’export nazionale. Regno Unito (-18,8%), Turchia (-18,2%) e Paesi Bassi (-8,7%) sono invece i paesi che forniscono i contributi negativi più ampi.

Nel periodo gennaio-aprile 2025, l’export registra un incremento tendenziale del 2,5%, cui contribuiscono soprattutto le maggiori vendite di articoli farmaceutici, chimico-medicinali e botanici (+38,7%), mezzi di trasporto, esclusi autoveicoli (+10,3%), metalli di base e prodotti in metallo, escluse macchine e impianti (+5,8%) e prodotti alimentari, bevande e tabacco (+5,3%). All’opposto, apporti negativi derivano dalle minori esportazioni di coke e prodotti petroliferi raffinati (-28,1%) e autoveicoli (-11,6%).

Il saldo commerciale ad aprile 2025 è pari a +2.482 milioni di euro (era +4.829 milioni nello stesso mese del 2024). Il deficit energetico (-4.248 milioni) è superiore rispetto a un anno prima (-3.787 milioni). L’avanzo nell’interscambio di prodotti non energetici si riduce da 8.617 milioni di aprile 2024 a 6.730 milioni di aprile 2025.

Nel mese di aprile 2025 i prezzi all’importazione diminuiscono dell’1,2% su base mensile e dell’1,5% su base annua (da +0,6% di marzo).

Istat: Il mercato del lavoro in Italia - I trimestre 2025

Principali risultati

Nel primo trimestre 2025, l’input di lavoro, misurato dalle ore lavorate, è aumentato dell’1,0% rispetto al trimestre precedente e dell’1,1% nei confronti del primo trimestre 2024. Nello stesso periodo il Pil è cresciuto dello 0,3% in termini congiunturali e dello 0,7% in termini tendenziali.

Il numero di occupati aumenta di 141 mila unità (+0,6%) rispetto al quarto trimestre 2024, a seguito della crescita dei dipendenti a tempo indeterminato (+143 mila, +0,9%) e degli indipendenti (+18 mila, +0,3%) che ha più che compensato la diminuzione dei dipendenti a termine (-20 mila, -0,8%); aumenta anche il numero di disoccupati (+16 mila, +1,0% in tre mesi), mentre diminuisce quello degli inattivi di 15-64 anni (-157 mila, -1,3%). Tale dinamica si riflette nell’aumento del tasso di occupazione che sale al 62,7% (+0,4 punti in tre mesi), nella stabilità di quello di disoccupazione, invariato al 6,1%, e nel calo del tasso di inattività che scende al 33,1% (-0,4 punti). Nei dati provvisori di aprile 2025, rispetto al mese precedente, la stabilità del numero di occupati e del relativo tasso si associa alla diminuzione del tasso di disoccupazione (-0,2 punti) e al lieve aumento di quello di inattività 15-64 anni (+0,1 punti).

Nel confronto tendenziale continua la crescita del numero di occupati (+432 mila, +1,8% in un anno), dovuta all’aumento dei dipendenti a tempo indeterminato (+4,0%) che si contrappone al calo dei dipendenti a termine (-6,7%) e degli indipendenti (-0,4%); diminuisce il numero di disoccupati (-217 mila in un anno, -11,0%) e, dopo due trimestri di crescita, torna a ridursi quello degli inattivi tra i 15 e i 64 anni (-95 mila, -0,8%). Simile la dinamica per i tassi: rispetto al primo trimestre 2024, si rileva un aumento del tasso di occupazione (+0,9 punti) e un calo nei tassi di disoccupazione e di inattività (rispettivamente -0,9 e -0,3 punti).

Dal lato delle imprese, in termini congiunturali le posizioni lavorative dipendenti mostrano una dinamica positiva, in lieve miglioramento rispetto al trimestre precedente, con un aumento dello 0,6% sia nel totale sia nella componente a tempo pieno e dello 0,5% in quella a tempo parziale. Anche su base tendenziale la crescita risulta la stessa per il totale e la componente full time (+1,9%) e più contenuto in quella part time (+1,6%).

Le ore lavorate per dipendente aumentano in termini congiunturali (+0,3%) e diminuiscono in termini tendenziali (-0,8%); il ricorso alla cassa integrazione scende a 7,8 ore ogni mille ore lavorate (-0,1 ore). Il tasso dei posti vacanti scende all’1,9%, diminuendo di 0,1 punti percentuali nel confronto congiunturale e di 0,3 punti percentuali in quello tendenziale.

Il costo del lavoro per Unità di lavoro equivalente a tempo pieno (Ula), su base congiunturale, registra un aumento più deciso, pari all’1,5%, rispetto al trimestre precedente, sia nella componente delle retribuzioni (+1,3%) sia soprattutto in quella dei contributi sociali (+2,2%). Su base annua, la crescita del costo del lavoro si attesta al 4,6%, quale effetto del forte aumento di entrambe le componenti (retribuzioni +4,1% e contributi sociali +6,3%). La significativa crescita del costo del lavoro deriva, da un lato, dal proseguimento dei miglioramenti retributivi guidati dai rinnovi contrattuali e, dall’altro, dall’esaurimento degli effetti di alcune agevolazioni contributive.

Occupati, disoccupati, inattivi

Nel primo trimestre 2025 prosegue la crescita tendenziale del numero di occupati (+432 mila, +1,8% in un anno), la cui stima si attesta a 24 milioni 76 mila unità; il tasso di occupazione delle persone tra i 15 e i 64 anni raggiunge il 62,5% (+0,9 punti rispetto al primo trimestre 2024), con un aumento più accentuato tra i 50-64enni e nel Mezzogiorno.

La crescita dell’occupazione coinvolge i dipendenti a tempo indeterminato (+634 mila, +4,0% in un anno) mentre prosegue, per il decimo trimestre consecutivo, la riduzione dei dipendenti a termine (-182 mila, -6,7%) e, per il secondo consecutivo, quella degli indipendenti (-20 mila, -0,4%); l’aumento degli occupati a tempo pieno (+659 mila, +3,4%) più che compensa l’ulteriore calo di quelli a tempo parziale (-227 mila, -5,5%).

Banca d'Italia: L'economia italiana in breve – giugno 2025

Pubblicato il rapporto statistico mensile della Banca d'Italia relativo ai principali indicatori economici italiani con dati aggiornati ad maggio 2025.

AlmaLaurea: Profilo e Condizione occupazionale dei laureati - XXVII (indagine 2025)

Il Consorzio Interuniversitario AlmaLaurea - insieme al Ministero dell'Università e della Ricerca e all'Università degli Studi di Brescia - ha presentato il Rapporto 2025 sul Profilo e sulla Condizione occupazionale dei Laureati (XXVII edizione).

Il Rapporto 2025 sul Profilo dei Laureati di 80 atenei si basa su una rilevazione che coinvolge oltre 305mila laureati del 2024 e restituisce un’approfondita fotografia delle loro principali caratteristiche.

Il Rapporto 2025 sulla Condizione occupazionale dei Laureati di 81 atenei ha coinvolto 690mila laureati, analizzando i risultati raggiunti nel 2024 nel mercato del lavoro da chi si è laureato da uno, tre e cinque anni.

Consulta i dati: